最近“3年不出险保费打6折,一年出险5次以上保费就翻倍”的车险改革内容”激起了很多车主不满的声音,引起了广泛关注和评论。2016年商业车险改革正在全国进行,今年年底所有省市地区都将完成车险改革。一时间关于车险费率改革的消息不断在车友们的朋友圈刷屏。

车险改革到底影响了谁

第一,对保险公司的影响

长期以来,商业车险费率厘定是以新车购置价为重要定价因素,保费与风险的相关度不高,频繁出险车辆与长期不出险车辆间的费率差异几乎没有。一刀切限定最高优惠幅度的做法,使得优质客户与频繁出险客户之间的费率差过小,不利于发挥车险费率的引导调控作用。

对于这次车险费率改革,保险公司也是非常的支持。在实施费改之后,保险公司也将挣脱原有的束缚获得更多的自由,使自身的产品市场化、多样化、个性化,更好的满足车主的个性化需求。此外保险公司也将会有更大的权利去选择和什么样的企业、机构合作。就目前趋势来看,越来越多的车主更青睐于品牌连锁店,保险公司将有很大可能减少与4S店的合作,增加与品牌快修连锁的联系。

第二,对4S店的影响

车险改革带来的保费上浮,加上4S店高昂的维修价格,影响最大的就是让更多车辆流出4S店,走向社会上其他的以品牌连锁快修店为代表的维修站点。因此,4S店针对这样的状况,也做出了一些相应的变革。例如部分4S店已经开始提升自己的交车时间,从之前的2-3天,提升到现在的4小时,也在努力以更精致的服务留住广大客户。但碍于4S店庞大的体系和繁琐的程序,这种转变的速度还是过于缓慢,一时之间形成不了连环反应。未来的路还需要继续探索!

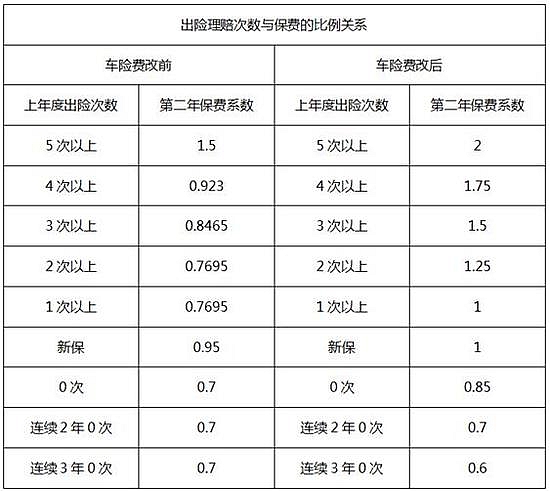

第三,对车主的影响

车险费率改革直接影响人就是广大车主,作为投保人,保费的涨与跌成了最关心的话题。新的费改将保费与出险次数直接挂钩,出险次数越少保费越低,也就是“少出事故少交钱”。

从表格中可以看出保费的上浮比例,这样一来,很多车主在出现微小事故时就会衡量是走保险,还是选择自掏腰包!

以保费基数5000元,一次出险维修金额1000元为例。

本年度出险2次,来年的保费就是:5000*1.25=6250元。

若是选择只出一次险,来年的保费还是5000元,加上第二次自付1000元维修费用,就是6000元。

这样看来,若是单次维修费用在1000元以下的,还是选择自己去维修店比较划算,超过1000元的可以谨慎选择是否出险。(上文案例仅是以出险2次为基数,出险3次以上的系数将更高。)

这无疑之中,增加了车主的维修费用,原先为了减轻自己的后续压力而买的保险似乎起不到很好的减压作用。面对这种情况,车主都会显露出无奈的表现。

在车险改革给车主带来的这些变化之后,有没有人去想过,用一种“比保险更保险”两全其美的方式来解决目前的难题,带领广大车主走出保费上浮的迷雾。让车主不会因为小擦小碰而导致自己的维修费用上升,顶着巨大的生活压力;同时又可以让自己来年的保费不上浮,甚至还有下降的希望。

汽车快修战谁主沉浮

汽车后市场自2012年以来,每年以约1000亿元的规模逐年递增。预计到2020年更是突破万亿大关。这个未来10年甚至20年的黄金产业,正吸引越来越多的投资、创业者者加入,在汽车后市场实现自己的创富梦想。

从目前情况来看,以车奇士品牌为代表的汽车快修连锁企业,利用自己线下网点的巨大优势积极顺应互联网+的趋势,打通线上线下渠道,把成功的门店运营经验快速复制到全国加盟店。未来5年,汽车后市场的“辽宁号”必将出现在快修连锁品牌。

初审编辑:王涛

责任编辑:王洪亮