山东手机报订阅方式:

移动用户发送短信SD到10658000

联通用户发送短信SD到106558000678

电信用户发送短信SD到106597009

大众网

|

海报新闻

大众网官方微信

大众网官方微博

时政公众号爆三样

大众海蓝

大众网论坛

山东手机报

山东手机报订阅方式:

移动用户发送短信SD到10658000

联通用户发送短信SD到106558000678

电信用户发送短信SD到106597009

2023

中国电动汽车百人会

手机查看

12月12日,汉德基金在香港召开年度投资人大会。中国电动汽车百人会副理事长兼秘书长张永伟受邀线上参会,并做了题为《中国新能源汽车下半场发展机遇的思考》的演讲,以下为演讲内容。

新能源汽车行业未来几年充满发展机会,新能源汽车的上半场还未完全落幕,下半场刚刚开始。一个行业共识是,以新能源汽车行业是否进入新的发展阶段为标志,新能源汽车发展分为上半场和下半场,该阶段有两个重要特征,一个是电动化,另一个是智能化。电动化的新内容加上智能化,构成了新能源汽车下半场的主要特征,其背景是电动汽车已经实现规模化发展。

行业普遍预测今年国内新能源汽车销量将超过650万辆,对于明年,比较乐观的判断是轻松突破1000万辆,其中纯电与增程、插混各占一半左右,渗透率会达到40%,甚至接近50%;考虑到补贴退出以及前期消费预支等负面因素的影响,稍显保守的判断是800万辆左右。总体来看,行业判断偏向乐观,2023年新能源汽车销售800万-1000辆比较容易实现。

那么,到了以电动化的新内容加智能化的起点为主要特征的下半场,有哪些重要机遇?

下一代电池技术仍有突破潜力

短期之内整车缺乏新的投资机会,现在已经进入调整阶段,但是供应链机会仍然非常多,其中最具有创新活力的领域当属动力电池。

一方面,动力电池性能仍未固化,还有较大提升潜力。2025年动力电池单体能量密度有望超过350Wh/kg,2030年系统成本将降至0.5元/Wh以内。

另一方面,固态、锂硫电池等新一代电池的竞争格局远未形成,各主体仍有新的发展机会。因此,要做好下一代电池布局,紧盯原始创新。储能的发展或让行业期盼已久的钠电池会出现爆发式增长,所以要加快钠电池的规模化试验示范,2023年初步形成产业化;加大对固态电池、锂硫电池、锂金属电池等的研发投入,增强产业链完整性,在2025年左右实现多种产品的装车试验应用,并在2030年左右实现规模化应用。

商用车的新能源化将加速发展

当新能源乘用车渗透率突破30%之后,下半场进入完全靠市场驱动的发展轨道,而新能源商用车领域渗透速度不一。截至目前,内地主要城市的公交车的增量基本实现百分之百新能源化。根据我们最近数月的调研,物流领域商用车的新能源化速度明显加快。

值得注意的是,新能源乘用车中不大可能再出现“新势力”,但在商用车领域可能会出现一批类似特斯拉、“蔚小理”的新力量,这些新力量的进入会对未来商用车市场产生底层性的影响。

国际市场将成为企业新的增长点

第三个机遇在国际市场。2022年1-9月,我国新能源汽车出口38.9万辆,同比增长超过1倍,可以看到出口规模越来越大。到2030年,全球纯电动汽车销量将超过3500万辆,意味着中国电动汽车和电池的出口潜力巨大。因此,整车出口会成为当前重要发展机遇。

多样化补能基础设施建设将成为产业热土

新能源汽车发展实现规模化后,特别是一年1000万辆的电动汽车上路,能源设施就会变得越加重要,这也是眼下最大的瓶颈。过去,新能源汽车行业的主要矛盾是“把车造出来”,现在来看,此后几年的主要矛盾将转变为“怎样让消费者把电动汽车用得更好”,意味着网络化的能源基础设施亟待建立。

未来,慢充、大功率充电、换电、加氢站等多样化的补能手段将在不同场景得到应用,满足用户多样化补能需求。预计2025年800V高压平台车型及大功率快充桩将实现大规模商业化,充电10分钟可续航400公里,电动车补能困境将大幅改善。同时,大功率直流快充成本约为5年前的20%。

新一代汽车能源产业成为新的投资赛道

新能源汽车的上游能源产业值得关注。将来,汽车跟着能源走,哪里有新能源哪里就有新能源汽车产业。

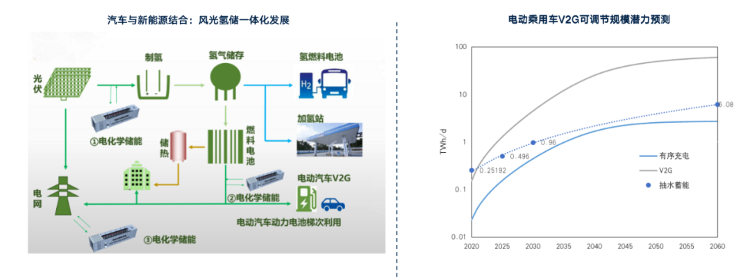

新能源汽车、电网、风能、光伏、氢能、储能等多要素协同体系将逐步形成。其中电动汽车通过有序充电、车网互动(V2G)、换电、在用和退役电池储能等方式逐步解决可再生能源发电受季节、气象和地域条件影响的不连续性和不稳定问题,预计2035年电动汽车日内V2G及有序充电灵活性调节能力将接近120亿千瓦时。

低碳技术将成为企业新竞争力

车企和电池厂商当前都在追求低碳化,哪个企业能够实现低碳甚至零碳,哪个企业就更容易走出去。所以,为制造企业赋能的低碳技术,将是汽车行业未来几年的刚需。

当前,国内零碳技术供给不足,因此该领域投资机会巨大,不仅整车厂需要零碳化,整个供应链也需要零碳化。整个汽车链条的零碳化改造,会释放大量市场机会,也会吸纳和培育大量汽车之外的跨界技术。

服务化推动新业态形成

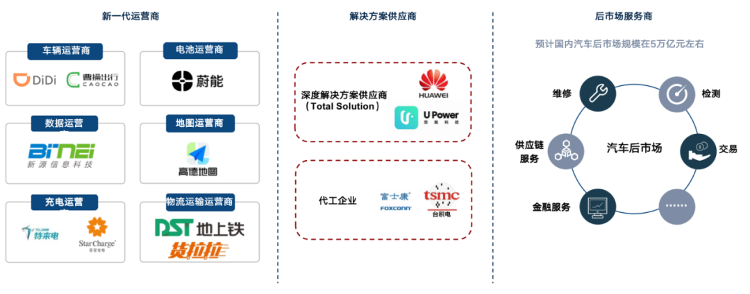

当上千万辆新能源汽车上路后,汽车后市场也就是“服务化”,自然变得愈发重要。基于服务化,将形成新一代运营商、物流运营商、解决方案运营商、后市场服务运营商等服务主体。

智能化是下半场竞争的重中之重

智能化技术与产品将重塑行业的竞争格局,并创造新的产业价值。从现有新能源汽车产业的竞争格局来看,各技术路线已经进入相对平稳状态。汽车产品和企业的竞争重点不再完全取决于动力系统,而更多取决于汽车产业竞争的下半场,也就是在电动化基础之上的智能化。

哪个技术路线与智能化结合得深、结合得广、融合得早,哪个技术路线就会借助智能化有更好的发展。智能化会成为产业未来竞争力的核心,也将决定不同技术路线未来的命运。

基于智能网联汽车形成新的系统性工程

中国智能网联汽车的发展涉及车、路、城、网等多个领域,将基于此形成新的产业生态,这是一个系统性的工程,带来的变化远远超出汽车本身。

中国电动汽车百人会理事长陈清泰指出,“跳出汽车来看汽车,跳出汽车来发展汽车”,这就要求把多个方面无缝地连接起来,建立起我们自己的系统性产业优势。

科技企业是推动下半场变革的重要力量

未来种种变革,我们认为主要不是依靠已有企业,而是刚刚进入或者准备进入的科技企业,因为他们代表着跨界,代表着一种新的思维。在乘用车、商用车等整车领域,我们需要新势力;在整个电动化的供应链,我们也需要新的主导者。智能化更需要新的进入者,跨界科技企业可能是新能源汽车下半场变革的主导性力量。如果能够把行业政策梳理顺畅,让跨界力量顺利地进入,对中国新能源汽车的下半场至关重要。

初审编辑:

责任编辑:王宣淞